「毎月たった10,000円の投資で人生が変わるなんて、そんなことあるわけない」

このような声をよく耳にします。確かに、毎月10,000円という金額は、多くの人にとって「大した額ではない」と感じるかもしれません。月収の数%に過ぎないこの金額が、将来の資産形成に大きな影響を与えるとは想像しにくいものですよね。

しかし、投資の世界には「複利」という魔法のような力が存在します。アルベルト・アインシュタインは複利について「複利は人類最大の発明である」と言ったとされています。

また、投資の神様と呼ばれるウォーレン・バフェットは「私の富の99%は90歳以降に作られた」と語っています。これらの言葉が示すように、複利の力は時間とともに指数関数的に大きくなり、長期間にわたって継続することで驚くべき結果をもたらします。

これらの有名人の言葉に続いて僕も声を大にして言いたい.

『まずは毎月1万円からでも投資してみないか?』

みなさんお久しぶりです。テックマネーです。

毎月10,000円という少額からの投資が、複利の力によってどのように成長し、人生を変えるほどの資産になり得るのかを、具体的なデータとシミュレーションを用いて解説します。投資に興味はあるけれどなかなか一歩を踏み出せない方、すでに投資を始めているけれど継続すべきか迷っている方に、ぜひ読んでいただきたい内容です。

記事の対象者

- 投資が怖いと思う人なかなか始める事ができない人

- 毎月10,000円の貯金を馬鹿にしてる人

「毎月1万円で人生が変わるわけないだろ!」という声に答える

「毎月10,000円を貯金したところで、20年経っても240万円にしかならない。それで人生が変わるなんて大げさではないか」

少ないじゃん。そんなんじゃ全然人生変わらないよ。

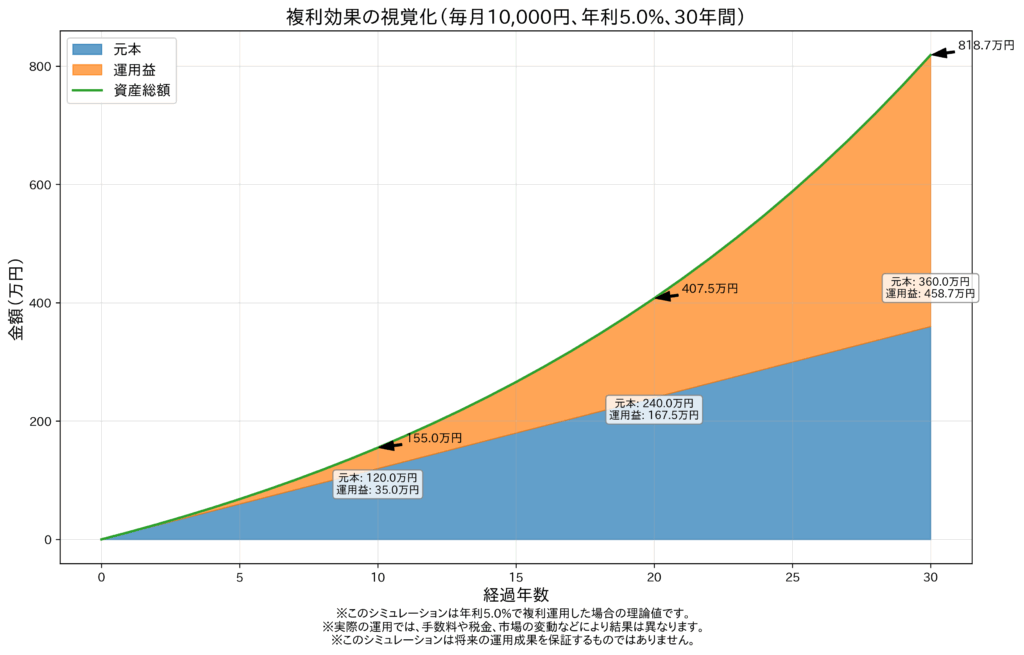

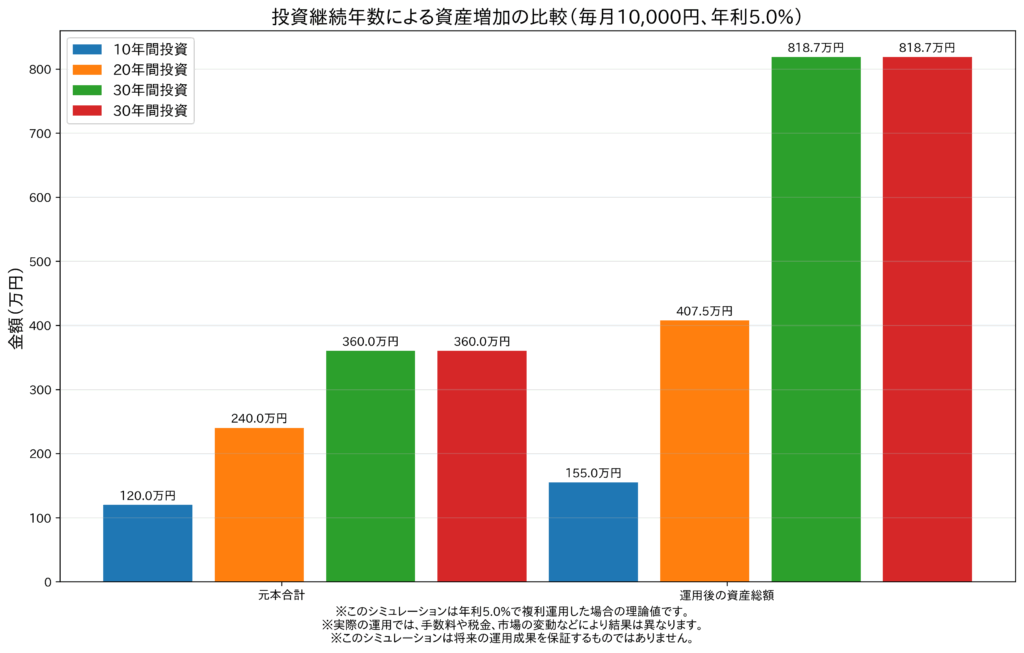

毎月1万円を30年積み立てた場合

青色の部分が投資元本(毎月の積立額の合計)、オレンジ色の部分が運用益を表しています。30年間毎月10,000円を積み立てると、元本の合計は360万円になります。しかし、複利効果により資産総額は約819万円に達し、運用益だけで約459万円(元本の約1.27倍)になります。

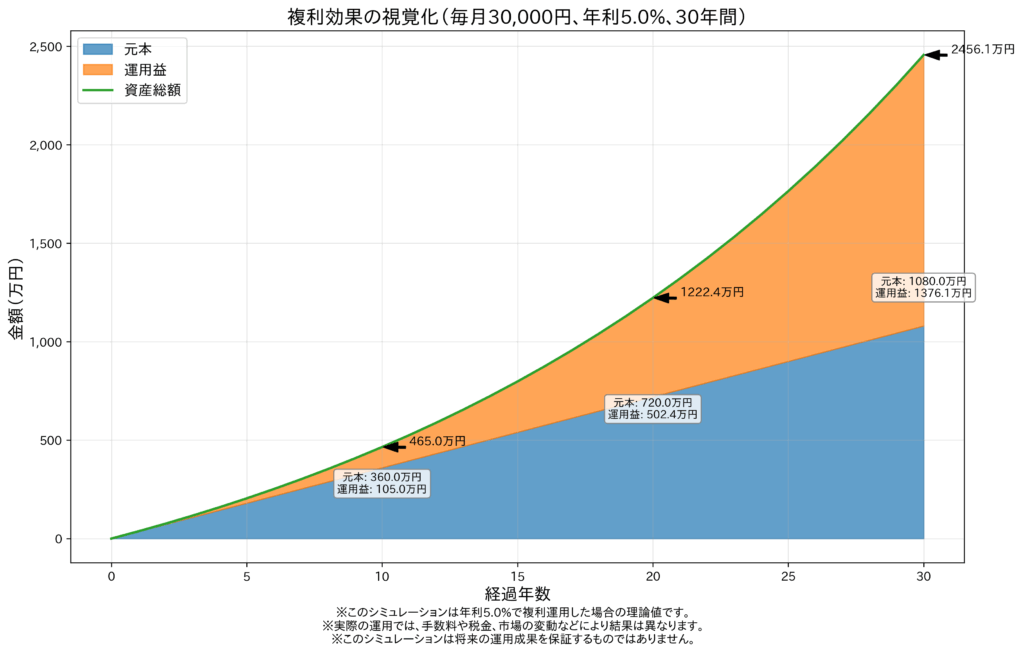

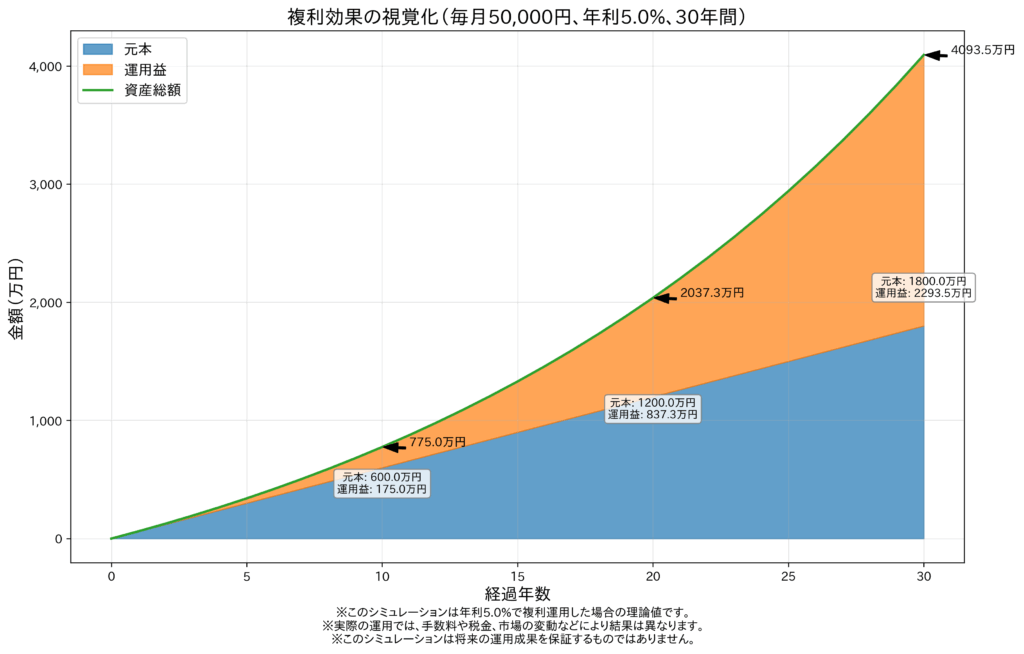

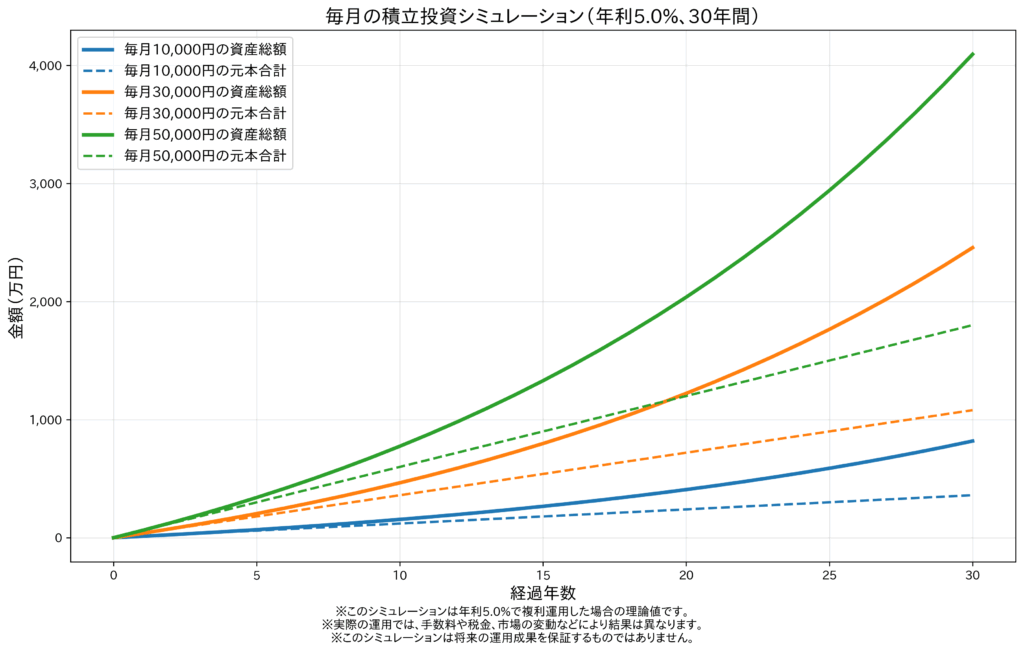

投資額別シミュレーション

毎月30,000円

毎月50,000円

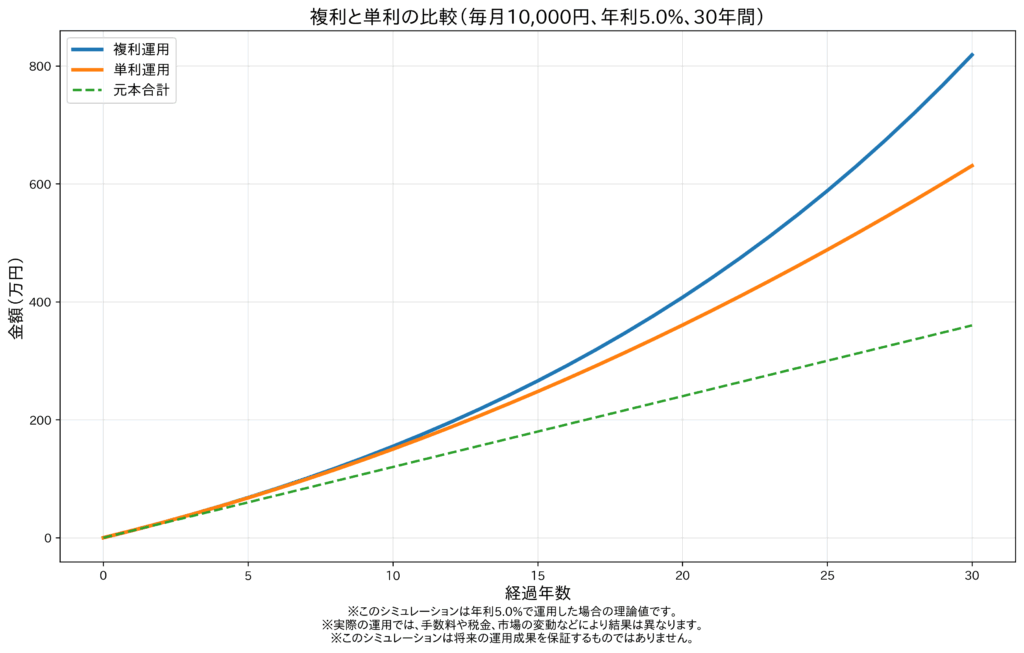

複利と単利の違い

- 単利の場合:100万円 + (100万円 × 5% × 30年) = 250万円

- 複利の場合:100万円 × (1 + 5%)^30 ≈ 432万円

72の法則:資産が倍になる期間

- 年利3%の場合:72 ÷ 3 = 24年で資産が2倍

- 年利5%の場合:72 ÷ 5 = 14.4年で資産が2倍

- 年利7%の場合:72 ÷ 7 = 10.3年で資産が2倍

投資継続年数の重要性

10,000円、どこから捻出する?

前提として:余剰資金で開始する

- 生活防衛資金:最低でも生活費の3〜6ヶ月分

- 特定目的の貯蓄:近い将来必要になる資金(住宅購入、教育費など)

- 投資資金:上記を確保した後の余剰資金

毎月10,000円を捻出する方法【節約編】

毎月10,000円の余裕なんてないよ

固定費の見直し

-

通信費の見直し:携帯電話やインターネットの契約プランを見直す

- 大手キャリアから格安SIMに変更するだけで、月に3,000〜5,000円の節約になることも

- 家族割引やセット割引を活用する

-

サブスクリプションサービスの整理:

- 動画配信サービス、音楽配信サービス、各種会員費など

- 実際にどれだけ利用しているか確認し、使っていないものは解約する

- 複数人でファミリープランを利用することで一人当たりのコストを下げる

-

保険の見直し:

- 公的保険と貯金で十分(医療保険やがん保険は ほとんどの人にとって不要)

- 重複している保障がないか確認する

- ライフステージに合わせて必要な保障を見直す

個人的に オススメなのは通信費の見直しです。通信費を毎月3000円に抑える方法を下記の記事で紹介しているので、興味のある方はご覧ください。

変動費の削減

(画像)

-

食費の節約:

- 週末にまとめて作り置きする

- 外食やコンビニ食を減らし、自炊を増やす

- 特売品や季節の食材を活用する

- 食材を無駄なく使い切る工夫をする

-

光熱費の節約:

- LED電球への交換

- こまめな消灯

- 季節に合わせた適切な温度設定

- 電力会社やガス会社の見直し

-

交通費の節約:

- 可能な距離は徒歩や自転車を活用

- 公共交通機関の定期券や回数券を活用

- カーシェアリングの活用

毎月10,000円を捻出する方法【副業編】

あくまで本業にフルコミットする前提で、本業が早く終わった後、余った時間で副業することを強くお勧めしますが、以下が副業収入を得る方法になります。

-

スキルを活かしたフリーランス:

- ライティング、デザイン、プログラミングなど

- クラウドソーシングサービスを活用

-

デジタルコンテンツの作成:

- YouTubeやブログでの収益化

- 電子書籍の出版

投資の種類と「何」に投資するべきか

この捻出した10000円を何にどうやって投資すればいいかわからない.

- 証券口座開設

- 投資の種類を把握し、投資商品を選ぶ

- 毎月1万円の自動積立を設定

ステップ1:証券口座を開設する

まずは証券口座の開設ですが、僕は1番オススメなのは楽天証券です。具体的な証券口座の開設方法は下記記事で解説しておりますのでぜひこちらを参考にしてください。

では、次に何に投資をするのかですが、投資の種類を説明します。

投資には様々な種類があり、それぞれ特徴やリスク・リターンのプロファイルが異なります。初心者にとって最適な投資先を考えてみましょう。

主な投資商品の種類

-

株式(個別株):

- 企業の所有権の一部を購入する

- 配当金や株価上昇による利益が期待できる

- 個別企業のリスクがあり、価格変動が大きい

-

債券:

- 国や企業にお金を貸し付ける

- 定期的な利息と満期時の元本返済がある

- 株式に比べて価格変動は小さいが、利回りも低め

-

投資信託:

- 多くの投資家から集めた資金をプロが運用する商品

- 少額から分散投資が可能

- アクティブ型(運用者が銘柄選択)とインデックス型(市場指数に連動)がある

-

ETF(上場投資信託):

- 投資信託と同様に分散投資が可能

- 株式と同じように取引所で売買できる

- インデックス型が多く、手数料が安い傾向

-

不動産:

- 賃貸収入や資産価値の上昇が期待できる

- 比較的大きな初期投資が必要

- 流動性が低い(すぐに現金化しにくい)

-

REIT(不動産投資信託):

- 不動産に投資する投資信託

- 少額から不動産投資が可能

- 配当利回りが比較的高い傾向

初心者におすすめの投資先:インデックスファンド

-

分散投資が容易:

- 一つの商品で多数の銘柄に投資できる

- 特定の企業や業種のリスクを分散できる

-

手数料が安い:

- アクティブファンドに比べて運用コストが低い

- 長期投資では手数料の差が大きな影響を与える

-

運用が簡単:

- 銘柄選択の手間がない

- 市場平均のリターンが期待できる

-

長期的に安定したパフォーマンス:

- 多くのアクティブファンドは長期的には市場平均を下回るというデータがある

- 「市場に勝つ」という難しい判断をする必要がない

具体的なインデックスファンドの例

-

全世界株式インデックスファンド:

- 先進国から新興国まで、世界中の株式に分散投資

- 例:「eMAXIS Slim 全世界株式(オール・カントリー)」など

-

先進国株式インデックスファンド:

- 日本を含む先進国の株式に投資

- 例:「eMAXIS Slim 先進国株式インデックス」など

-

S&P500インデックスファンド:

- 米国の大企業500社に投資

- 例:「eMAXIS Slim 米国株式(S&P500)」など

これらのファンドは、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの税制優遇制度を活用することで、さらに効率的に資産形成を行うことができます。

ステップ3:毎月1万円の自動積立を設定

開設した証券口座から『積み立て投資枠のファンド』を探し、毎月新規積み立て設定を行えば積み立て購入が可能です。詳しくは下記の記事に記載してありますのでご覧ください。

投資を始めるタイミング

投資を始めるなら、いつがベストなの?

複利効果は「時間」が味方

- 25歳から投資開始(35年間):約1,200万円

- 35歳から投資開始(25年間):約600万円

「押し目買い」よりも「ドルコスト平均法」が勝つ理由

-

平均取得コストの低減:

- 市場が下がった時には同じ金額でより多くの口数を購入できる

- 結果として平均購入単価が下がる効果がある

-

感情に左右されない投資:

- 市場のタイミングを気にする必要がない

- 定期的に自動で投資することで、感情的な判断を排除できる

-

時間分散効果:

- 一度に大きな金額を投資するリスクを避けられる

- 長期的な市場の上昇トレンドを捉えることができる

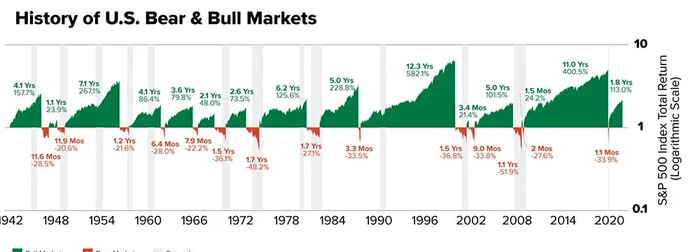

世界経済の長期的な成長トレンド

下記は、あるファンドの調査結果になりますが.

調査対象となった 79 年間の期間中、歴史的に見て強気相場は弱気相場よりも平均 41.5 か月長く続き、累計総収益は 123.5% 高くなっていることがわかります。

投資を続けるための心構え

「少額でも続ける」ことの重要性

価格変動に一喜一憂しない

投資の自動化

まとめ:毎月10,000円の投資が人生を変える理由

-

複利の力は時間とともに加速する:

- 投資期間が長いほど、複利効果は大きくなる

- 30年間の投資では、運用益が元本を上回ることも

-

早く始めることが重要:

- 10年早く始めるだけで、最終的な資産額は約2倍になることも

- 「72の法則」で資産が倍になる期間を簡単に計算できる

-

インデックスファンドが初心者におすすめ:

- 分散投資、低コスト、運用の簡単さがメリット

- 世界経済の成長の恩恵を受けられる

-

ドルコスト平均法で定期的に投資する:

- 市場のタイミングを気にする必要がない

- 平均取得コストを下げる効果がある

-

投資は「継続」が命:

- 少額からでも続けることが重要

- 価格変動に一喜一憂せず、長期的な視点を持つ

コメント